Пресс-Релизы

MoneyMan представил портрет заемщика онлайн-МФО

MoneyMan, лидер онлайн-кредитования в России, провел исследование портрета заемщика российских компаний дистанционного кредитования.

MoneyMan является первой и крупнейшей компанией на рынке онлайн-кредитования России. С начала работы компании в августе 2012 году MoneyMan обработал почти 1 млн заявок. Клиентами компании стали более 50 000 россиян. MoneyMan, предоставляющая услуги дистанционного кредитования в России, Казахстане и Грузии, с момента начала работы профинансировала 96 тыс. займов на общую сумму 1 млрд рублей. Из них 67,4 тыс. займов на сумму более 700 млн рублей приходится на российское подразделение компании. Средняя сумма займа MoneyMan по итогам 2014 года составила 9730 рублей, средний срок 21 день.

Бизнес модель MoneyMan предполагает полностью дистанционную выдачу микрозаймов в режиме 24\7. В отличие от традиционных офлайн МФО, компании интернет-кредитования не обладают сетью офисов или кредитных агентов, соответственно, не привязаны к географии проживания заемщика, осуществляют выдачу ссуд круглосуточно, в выходные и праздничные дни. Выдача денежных средств осуществляется чаще всего переводом на банковские карты заемщиков, виртуальные кошельки или наличными через крупнейшие платежные системы. Исходя из существенных различий бизнес моделей офлайн и онлайн игроков рынка МФО, можно предположить, что портрет клиента таких компаний будет также различаться.

Онлайн-кредитование самый быстрорастущий сегмент микрофинансирования. В первом полугодии 2014 года доля компаний дистанционного кредитования в портфеле микрозаймов страны составляла около 2%. По итогам 2014 года доля онлайн МФО достигла 4%. По прогнозам MoneyMan по итогам 2015 года доля профинансированных через интернет займов вырастет до 10% от рыночного портфеля. Этому свидетельствует статистика игроков рынка. Например, объем профинансированных MoneyMan займов за 2014 год составил 511 млн рублей, что в 4,2 раза больше, чем годом ране.

Сервис MoneyMan опубликовал исследование портрета клиента компании, результаты которого можно с большой долей вероятности экстраполировать на весь сегмент онлайн-займов.

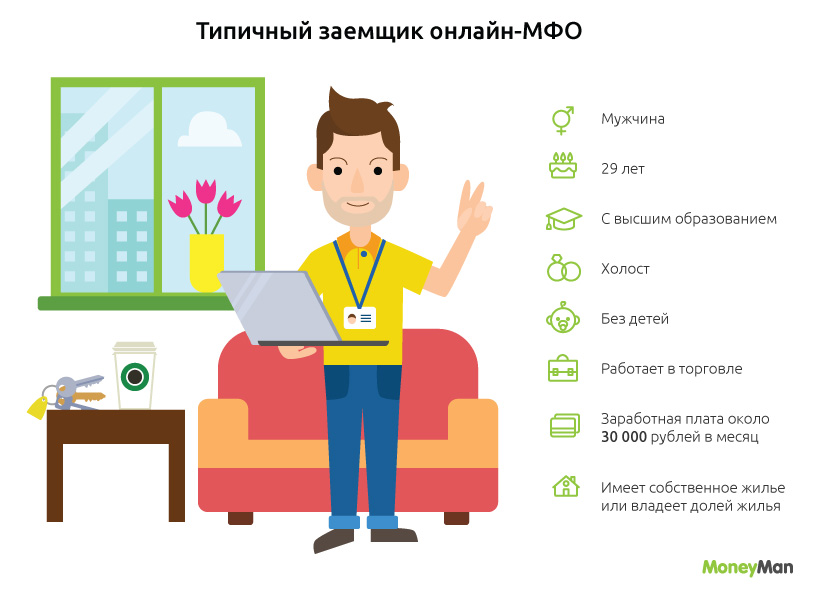

Типичный заемщик онлайн-МФО

Если составить среднестатистический портрет заемщика онлайн сервисов кредитования в России, то это будет мужчина 29 лет с высшим образованием, холостой и пока не имеющий детей. Он трудится в сфере торговли и зарабатывает около 30 000 рублей в месяц. Имеет собственное жилье или долю жилья.

Пол

В отличие от офлайн-МФО больше займов в онлайн-компаниях получают мужчины. Перелом, причем довольно существенный, в пользу сильного пола произошел как раз в 2014 году — 54% против 49% в 2013 году.

Возраст

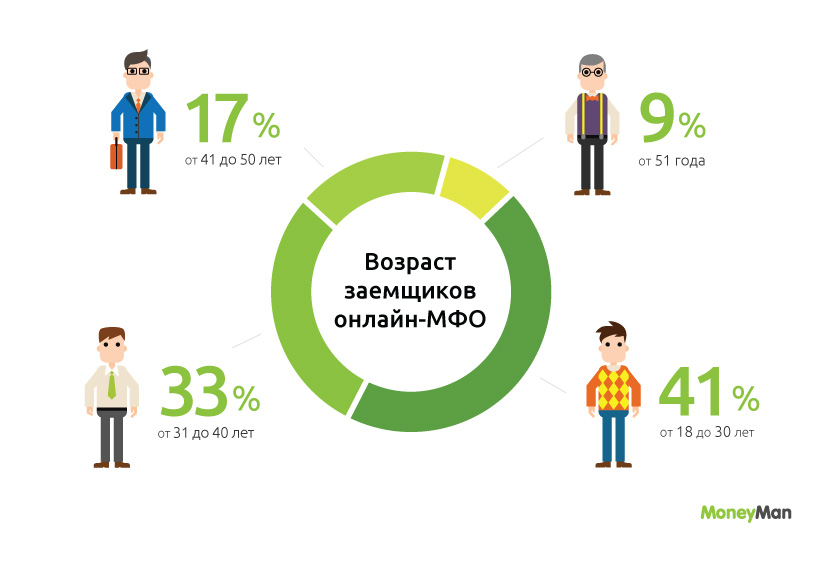

В 2014 году среднестатистический заемщик онлайн МФО стал немного старше. Заемщиков в возрасте 41-50 лет стало на 2 п.п. больше в 2014 году, чем в 2013-м. (17% и 15% соответственно). Также увеличилось количество заемщиков старше 50 лет. Это общемировой тренд, согласно которому старшее поколение все активнее осваивает дистанционное кредитование, высокотехнологичные банковские услуги, телекоммуникационные услуги, в том числе, интернет.

Образование

Заемщики онлайн-кредиторов как правило не только моложе клиентов традиционных МФО, но и образованнее их. Если лишь 15-20% клиентов офлайн компаний имеют высшее образование, то владельцев дипломов об окончании вуза среди онлайн-заемщиков в 2014 году насчитывалось около 46%, что на два п.п. больше, чем в 2013 году. Примечательно, что неполное высшее образование имеют еще 16% клиентов компаний онлайн-кредитования. Не выше среднего образования имеют 30% заемщиков, что на 2 п.п. больше, чем в 2013 году. При этом среднее профессиональное образование имеют не менее 24% клиентов.

Семейное положение

В 2014 году увеличилось количество несемейных заемщиков — на 2 п.п. до 44%. Также на один п.п. увеличилось заемщиков в браке до 40%.

Отметим, что количество заемщиков в разводе снизалось почти вдвое с 11% до 6%. При этом, на 50% выросла доля клиентов, проживающих вместе с партнером (или как говорили раньше «состоящие в гражданском браке»): в 2013 году 6%, в 2014 году 9%. В целом можно сказать, что доля одиноких заемщиков онлайн-МФО сократилась за год с 55% до 51%.

Дети

Среди заемщиков MoneyMan по итогам 2014 года 54% людей, пока не имеющих детей. Количество таких заемщиков выросло на 3% по сравнению с 2013 годом.

Заемщиков онлайн-компаний, воспитывающих одного ребенка — 31% (в 2013 г. — 13%)

С двумя детьми — 13% (в 2013 г. — 15%). Количество заемщиков с тремя детьми не изменилось — чуть менее 2% как в 2014 году, так и в 2013 году.

Примечательно, что воспитывающих больше трех детей среди заемщиков онлайн-МФО в 2014 году было 0,32%, а в 2013 году 0,46%.

Занятость

В 2014 году значительно сократилось число заемщиков онлайн-МФО, находящихся в декретном отпуске, а также студентов и безработных 2% против 5% годом ранее. За счет этого увеличилась доля работающих заемщиков: наемный труд — 80% вместо 78%; самозанятость, ИП — 14% против 13% в 2013 году.

МФО снижают риски и все чаще отказывают в предоставлении займов слоям населения с нестабильным или неподтверждённым доходом.

Доходы

75% заемщиков онлайн МФО зарабатывают до 40 тыс. рублей в месяц. Треть клиентов (33%) имеют ежемесячный доход от 20 до 30 тыс. рублей.

Снижается доля клиентов с высоким доходом от 50 тыс. рублей в месяц с 14% в 2013 году до 11% в 2014 году. Также снизилась доля клиентов с доходом до 20 тыс. рублей. Это произошло в том числе за счет роста заработной платы населения в рублях.

Жилье

45% заемщиков онлайн-МФО имеют в собственности квартиру или дом (значительный рост по сравнению с 2013 годом — на 6 п.п.), 40% владеют долей жилья, т.е. чаще всего проживают с родителями. Количество таких заемщиков снизилось по сравнению с данными с 2013 года на 3 п.п.). Только 7% клиентов компаний, выдающий микрозаймы через интернет, арендуют жилье (снижение на 2 п.п. по сравнению с 2013 годом).

Таким образом, 85% заемщиков проживают в собственном жилье, что в целом снижает долговую нагрузку и, соответственно, риски невозвратов по займам, обеспечивая устойчивое качество кредитного портфеля онлайн-компаний.

Сфера деятельности

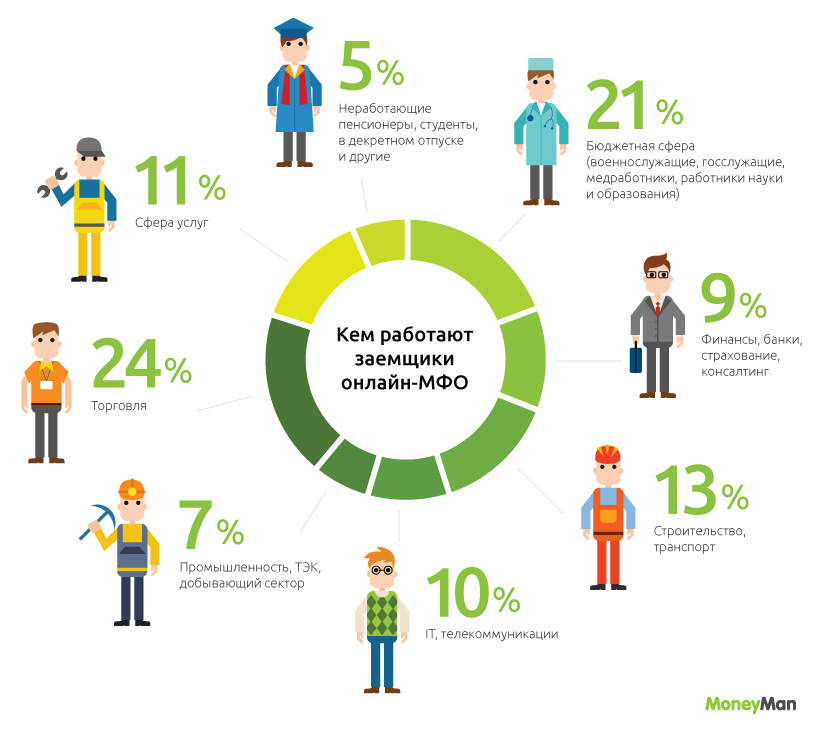

Что касается рода занятий заемщиков, то 24% из них являются работниками торговли, 21% — бюджетники, военные и госслужащие, 13% — водители, строители и разнорабочие, 11% трудятся в сфере услуг. Примечательно, что для онлайн-МФО характерна большая доля сотрудников финансового и ИТ-секторов экономики в сравнении с традиционными микрофинансовыми организациями.

Значительное — на 6 п.п. (или более чем на 30%) — увеличение доли бюджетников говорит о том, что рынок предпочитает заемщиков со стабильным постоянным доходом, пытаясь снизить риски дефолтности. Также стоит обратить внимание на рост доли заемщиков, трудоустроенных в финансовом секторе, более чем на 80% за 2014 год.

Данный срез говорит о том, что все больше активных, финансово и технологически грамотных граждан России адекватно оценивают онлайн-кредитование и пользуются подобными услугами. Рынок дистанционных займов все больше склонен искать заемщика не только в сегменте subprime, но и нижнем банковском сегменте.

Регионы проживания заемщиков

Бизнес модель компаний онлайн-кредитования позволяет осуществлять выдачу займа на всей территории России, вне зависимости от наличия офисов или агентской сети в том или ином регионе. Поэтому тезис о том, что данные онлайн-МФО по географии спроса на займы являются наиболее репрезентативными и объективными, достаточно справедлив.

Более 10% заемщиков MoneyMan 2014 года проживали в Москве, это на 1 п.п. больше, чем в 2013 году. И напротив, доля жителей Санкт-Петербурга в 2014 году снизилась до 3% с 4% в 2013 году. Онлайн-МФО первыми начали предоставлять услуги дистанционного кредитования жителям республики Крым после вхождения в состав Российской Федерации. Так, среди всех выданных MoneyMan займов в 2014 году на Крым и Севастополь, как отдельный субъект федерации, пришлось чуть менее 2% всех займов, профинансированных компанией.

Доля жителей Московской и Ленинградской областей — 6,5% и 1,5% соответственно.

Среди федеральных округов по количеству профинансированных займов в 2014 году лидирует Центральный округ — 33%, за ним следует Приволжский федеральный округ — 17%. Далее Сибирский — 16%; Уральский — 11%; Северо-Западный — 9%; Южный — 7%; Дальневосточный — 3%; Северокавказский — 2% и Крымский ФО — 2%.

Полное исследование доступно на сайте компании MonеyMan.

Хотите опубликовать пресс-релиз на этом сайте? Узнать детали