Пресс-Релизы

Насколько прибыльно вкладывать деньги в инвестиционные депозиты

Как сообщает журнал "Биржевой лидер" рынок акций всегда был, есть и будет привлекательным инструментом для инвестирования. но помимо дохода, всегда есть и риск. И на рынке акций он гораздо выше чем во многих других инструментах инвестирования. Нестабильность и высокая волатильность на рынке акций уступает надежным банковским вкладам, а банки в свою очередь постоянно расширяют свои услуги и уже сегодня могут предложить своим клиентам продукты, сочетающие в себе фиксированный доход и инвестиционную составляющую.

Что же обозначает инвестиционная составляющая в банковском депозите, насколько рискованным является этот продукт для инвесторов и стоит ли вообще вкладывать в подобные банковские новшества деньги?

Что же выбрать: депозит, инвестиционный депозит или ПИФ?

Как объяснили эксперты Академии форекс и биржевой торговли Masterforex-V, инвестиционный депозит подразумевает либо индексацию вклада, либо деление вклада на активную и пассивную часть. Пассивная - находится на депозите, а активная – в инвестиционной деятельности (облигациях, паевом фонде и т.п.). Такой вид депозита, как и обычный, подразумевает вложение дохода по определенной депозитной ставке в активный продукт.

Новинка позволяет распределить условно вложение на два сектора – в первый для сохранности средств и планового небольшого дохода, во второй – гарантия сохранности при возможности значительно приумножить средства. Сегодня клиент имеет выбор – вложить средства обычным способом либо пустить часть в оборот, открыв для себя возможность при положительной стратегии получить дополнительный доход. Что же выбрать инвестору?

Различия на самом деле невелики. Стандартный депозит нацелен принести запланированную прибыль с обозначенными процентами от суммы вклада. Это самый надежный из трех вид вклада средств. Паевые инвестиционные фонды дают возможность получить профит, однако не дают гарантии ни дальнейшей прибыли, ни сохранности вложенных средств.

Инвестиционный депозит является компромиссным вариантом двум приведенным – часть средств спокойно растет под небольшой процент, другая же часть вклада активно оборачивается на фондовом рынке, имея те же риски, что и ПИФ:

куда направлять инвестиции? В валютный опцион как самый распространенный актив. Инвестиционный депозит позволяет обладателю самостоятельно сделать выбор инвест актива на фондовом рынке. Аналитики советуют при активных темпах развития рынка делать выбор в пользу акций, при стабильной ситуации на рынке осуществлять вложения в облигации, биржевые индексы и валюты.

цель введения продукта на рынок. Со стороны банка и для развития экономики в целом - в предоставлении клиенту возможности опробовать роль инвестора на фондовом рынке, имея за плечами 100% страховку от потери вложений при росте процентной ставки или падении паев в цене. Нужно отметить, что для репутации банка немаловажным является введение в обиход новых банковских продуктов как отражение такой характеристики учреждения как гибкость к постоянно меняющимся рыночным условиям. Дополнительной для клиента является возможность получить больший доход, нежели полагается простым депозитом.

Аналитики Академии Masterforex-V, предлагают оценить сильные и слабые стороны предлагаемого банковского продукта. Преимущества инвестиционного депозита:

процентная ставка немного выше, нежели у обычного депозита;

возможность получить дополнительный доход к заранее планируемому от инвестирования части депозита в участие в активно развивающиеся рынки ценных бумаг, индексов, валют;

банковская защита инвестируемой части. Отличительный конек от условий простого инвестирования. Инвестируемые средства на фондовом рынке в силу происходящих на нем тенденций не гарантируют прибыли и даже сохранности. Вся соль в том, что система страхования вклада распространяется на подобного рода вложение, в отличии от ПИФов из-за возможного снижения стоимости ПИФа в следствии происходящих на фондовом рынке негативных изменений. Однако и ПИФ, в свою очередь, является более безопасным способом биржевого участия, нежели самостоятельная деятельность;

самостоятельность клиента в определении долевой части инвестируемых средств;

отсутствие дополнительных доплат со стороны клиента за использование инвестдепозита по сравнению с обычным вкладом.

Недостатки инвестиционного депозита:

более низкая доходность в силу большей степени защиты и минимизации тем самым рисков, чем у паевого инвестиционного вклада;

риск падения стоимости части инвестируемого капитала из-за падения цен на фондовом рынке;

краткосрочность продукта, в среднем инвестдепозит осуществляется на полгода без возможности продления, что вызывает неудобство со стороны клиентов в случае успешности депозита;

нераспространенность продукта среди клиентов, что вызывает их опасения в использовании новинки и долгой процедуре принятия решения.

Инвестиционные депозиты: насколько они популярны в России?

Текущая ситуация кажется до боли знакомой. Сегодня наблюдается вторая волна популяризации подобных вкладов на российском рынке. Опыт внедрения нового продукта на рынок в 2008 – 2009 годах закончился неудачно, поскольку именно в это время произошло падение мировых стоимостных показателей, в том числе и на фондовом рынке.

отсутствие стабильности. На сегодняшний день небольшая часть банков активно развивает инвестдепозиты. Некоторые из них внедрили подобный продукт только в этом году, поэтому о статистике как такового говорить еще рано. Однако о некоторых фактах упомянуть можно. К примеру, хоть количество инвесторов на российском рынке небольшое, однако их игра имеет спекулятивную направленность, что вызывает слишком частые колебания цен на продукты фондовых рынков. Этот фактор влияет отталкивающе на более серьезных инвесторов, которые готовы присоединиться к игре на более стабильных рынках.

нехватка доверия. Стоит также отметить, что популярности инвестиционный депозит наберет лишь при отличных показателях деятельности управленцев ПИФов на фондовом рынке. Сегодняшняя ситуация оставляет желать лучшего. С другой стороны немаловажно клиентское доверие к банку, который предлагает продукт, соответственно учреждение должно иметь безупречную клиентскую репутацию, интересные показатели деятельности, достаточно большой опыт работы на рынке России.

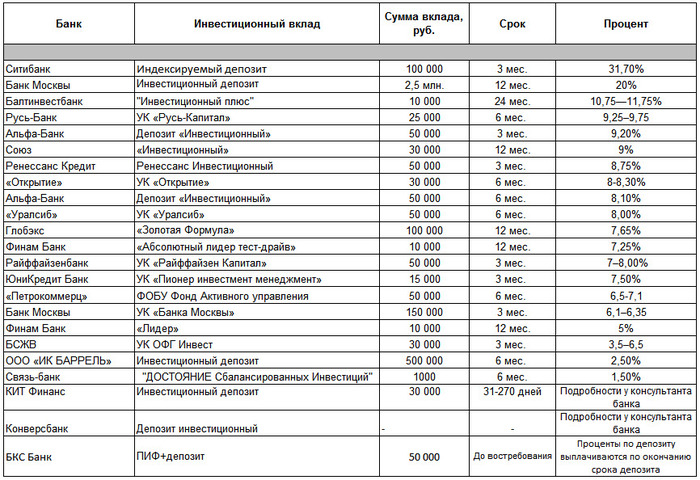

Какие же банки России предлагают этот вид депозитов?

Стоит отметить, что индексируемые депозиты, привязанны к ведущим индексам Европы, США, России и др., например FTSE 100, CAC 40, DAX, Dow Jones EuroStoxx 50, Stoxx Europe 600, РТС, ММВБ, SP 500 и многих других.

Как видим из таблицы, инвестиционные вклады практикуют многие банки РФ. Так, наиболее высокие проценты предлагают:

Ситибанк - 31,70% годовых;

Банк Москвы - 20%;

Балтинвестбанк - 10,75%;

Русь-Банк - 9,25%;

Альфа-Банк - 9,20%%

Союз - 9,00%.

Менее 6% годовых предлегвют:

Финам Банк - 5% годовых;

БСЖВ - 3,50-6,00%;

ИК "Баррель" - 2,50%;

Связь-банк - 1,50%.

В компаниях КИТ Финанс, Конверсбанк, БКС конкретные условия можно узнать непосредственно при консультации у представителя финансового учреждения.

Значит ли высокий процент по депозиту действительно высокий доход? Да, значит, но также это значит высокие риски, заложенные в торговую систему трейдера, управляющего средствами на бирже, а именно - возможность потерять все средства. Этот пункт, как правило, должен присутствовать в банковском договоре и на него стоит обратить особое внимание.

Какие риски и перспективы в итоге получают инвесторы?

Использование инвестиционного депозита и ПИФа подходит для использования клиенту, не готовому к большим рискам, однако делающему ставку на игру на фондовом рынке.

риски уменьшаются? Говорить о том, что сегодня ситуация стабильнее недели в конце 2008 года, однозначно, можно. Однако, давать обещания по поводу неповторения прошлого успеха инвестдепозита аналитики не берутся. Риски на фондовых рынках достаточно большие, а значит, возможны непредсказуемые скачки рыночной стоимости. В случае вклада в ПИФы, потери одного вклада от продукта перекрывается выигрышем другого, а при учете общей рыночной тенденции вдохновляет то, что после падения стоимости активов обязательно наступает ее рост.

мнение банкиров. Руководство некоторых российских банков считает, что при сегодняшней шаткости позиций на фондовом рынке, российскому инвестору более интересно пользоваться традиционными инструментами с минимальными рисками, нежели новым продуктом, затрагивающим большие для вкладчика риски.

как получить прибыль? Тем, кто не решается вступать в игру при низком уровне ставок в ожидании еще большего падения, эксперты Masterforex-V советуют использовать инвестиционный депозит, как наиболее защищенный вклад. Выбрать активный продукт, к примеру, валютный опцион, выбрать валютную пару, определиться с направлением стоимости одной валюты по отношению к другой, принять участие в торгах и получить доход в случае выбора верного направления.

Источник Биржевой лидер

Хотите разместить свой пресс-релиз на этом сайте? Узнать детали