Пресс-Релизы

Банковская система Российской Федерации изменится в ближайшее время

По сообщениям журнала "Биржевой лидер" тяжелое время настало для многих банков, да и всей Российской банковской системы в целом. С каждым днев все большее количество банков становится убыточными.

Банковская система России более уязвима к макроэкономическим шокам и перегрузкам, чем это показывают стресс-тесты ЦБ, и может потерять больше из-за проблем, замаскированных в реструктурированных кредитах, объем которых превышает 1,5 трлн руб., считает Международный валютный фонд.

Стоит ли ожидать катастрофы в банковском секторе России и каким банкам стоит доверять, а каким нет?

Инвесторам: какая динамика сложилась в последнее время в банковском секторе России?

Аналитики Академии Forex и биржевой торговли Masterforex-V проанализировали свежую статистику банков России. По итогам опубликованной статистики деятельности банков по состоянию на 1 декабря 2011 года в пятерку лидирующих банков входят:

Сбербанк России – 10 027 млрд. рублей;

ВТБ банк – 3 906 млрд. рублей;

Газпромбанк – 1 989 млрд. рублей;

Россельхозбанк – 1 393 млрд. руб.,

Банк ВТБ 24 – 1 208 млрд. руб.

По сравнению с итогами предыдущего месяца незначительный рост активов в пределах 1,04 – 1,23% произошел в трех из пяти банков - Сбербанке России, Россельхозбанке и ВТБ 24. Результаты финансовой деятельности Газпромбанк и ВТБ банка снизили общие активы на 0,69% и 0,66% соответственно.

Пятерка лидеров остается неизменной как с начала года, так и за прошедший год с 1 декабря 2010г. Активы банков значительно возросли за этот период: Сбербанк России – на 9,7%, ВТБ – на 38,4%, Газпромбанка – на 6,2%, Россельхозбанка – на 29% и ВТБ 24 – на 28,9%. В соотношении показателей ноября 2011 и 2010 годов фонды банков пополнились в среднем на 40%: Сбербанк России нарастил стоимость активов на 17%, ВТБ – на 41,3%, Газпромбанк – на 20,1%, Россельхозбанк – на 35,4%, ВТБ 24 – на 40,8%:

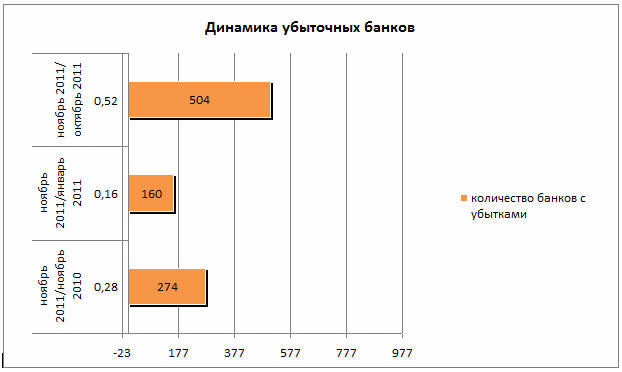

аутсайдеров все больше. Среди 977 представленных в России банков по итогам ноября 504 окончили месяц с отрицательным результатом по сравнению с предыдущим. Самые существенные отклонения продемонстрировала Национальная Расчетная Компания с оттоком в -86,5%, следом за ней Питерский Севзапинвестпромбанк с -45%, Евроинвест -39%, Ури Банк с -38,9% и РФИ Банк -37,2%. Все указанные банки, кроме Севзапинвестпромбанка осуществляют свою деятельность на территории Москвы и Московской области;

начало 2011 года. С начала 2011 года лишь 160 из 977 активных банка работают на уменьшение активов. Среди самых убыточных - Национальная Расчетная Компания, сработавшая на результат -94,2%, Свенска Хандельсбанкен банк в -76,4%, Восточный Ипотечный Банк -65,5%, Эко-Инвест банк и Юникорбанк с уменьшением фондов чуть более 60%. Все банки представлены в Москве и области;

период с 1 декабря 2010 по 1 декабря 2011 года. Убытки продемонстрировали 274 банка из 977. Национальная Расчетная Компания снизила стоимость фондов на 89,9%, Тайдон банк – на 75,5%, Юникорбанк – на 62,9%, Ипотечный Расчетный Центр – на 62,7%, Тройка Диалог – на 62%.

Почему это происходит с банковской системой России?

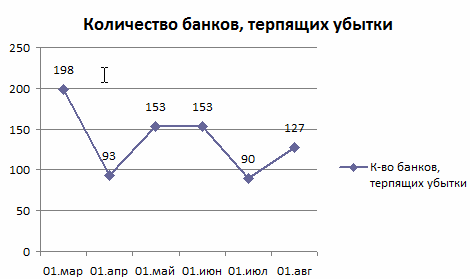

Середина года принесла банковским учреждениям России рост убытков, а их количество резко скакнуло вверх с ростом в 40% по отношению к предыдущему месяцу (127 учреждений против 90 в июле).

проблемы отчетности. Исходя из статистических данных временного ряда, ЦБ и сделан вывод о качестве отчетов и различности подходов к расчету показателей. Начало кварталов для банков особо важное, так как положительная статистика влияет на настроения клиентов с одной стороны, и является отражением соблюдения норм и требований, выдвигаемых ЦБ. Первого апреля банковские учреждения находились в ожидании истечения срока влияния моратория, наложенного регулятором на нарушение требований доходности, прописанных по программе требований для участников системы страхования вкладов. Тем банкам, которые отражали отрицательные результаты деятельности на протяжение двух кварталов подряд, грозило взыскание в виде исключения из ССВ. По факту же срок требований истек 30 июня текущего года;

нарастание кризиса. В банковском секторе сегодня России разрастаются кризисные явления, считают эксперты Академии Masterforex-V. Текущая ситуация привлекает внимание СМИ и вполне понятно, ведь все обеспокоены последствиями возникшей опасности. Показатели, которые сейчас продемонстрированы, являются результатом нарастания множества факторов на банковском рынке России. Недостаточность ликвидности обосновала стремительный рост стоимости межбанковских кредитов;

изменение средней ставки по выданным кредитам. С течением года произошло в сторону роста в 1,98 раза. Подобное показателю середины ноября значение было присуще банкам в эпоху кризисного лета 2009 года. В защиту показателей можно отметить, что по уровню ликвидности банков в России учреждения страны находятся возле предельно максимальных значений, так что финансовое голодание однозначно еще отдалено. Сумма средств на счетах кредитных учреждений возросла стечением года до 932 млрд. руб. со средней цифры в 600 млрд, продемонстрированной в период с февраля по сентябрь текущего года;

снижение ликвидности банков в ноябре достигло среднего показателя в 514 млрд. руб. в связи с осуществлением обязательных платежей в бюджет, а также частичным увеличением депозитов банков Центробанка России. Анализ динамики ликвидности отражает ситуацию, при которой скопление достаточной ликвидности характерно для банков первой двадцатки рейтинга, а оставшиеся организации испытывают катастрофическую нехватку ресурсов, поскольку средства на счетах российских банков находятся возле максимальных отметок, а для межбанковского рынка характерен рост заимствованных средств. Показатели российской банковской подтверждают наличие денежных средств, госбанки толкуют о прибыльности, в госрезерв привлечено около 5,5 трлн. руб., однако банки среднего и мелкого уровня страдают от нехватки средств;

запуск печатного станка. Поддержанию уровня ликвидности способствует увеличение числа краткосрочных денежных, ломбардных и прочего вида кредитов ЦБ РФ, предоставляемых банковскому сектору, что вызывает опасения. Судя по динамике кредитования, именно в середине октября коммерческие банки столкнулись с нехваткой денежных средств, а ЦБ РФ для спасения ситуации задействовал печатный станок и начал активное вливание денег в банковский сектор;

последствия и цели эмиссии. В результате масштабность потока денежных средств достигла рекордной за предыдущие 3,5 года отметки в 1,2 трлн. рублей, что составило 2,5% от ВВП страны и отразилось в 13% расходов федерального бюджета. Необходимо отметить, что такие объемы может переработать лишь малое количество госбанков, входящие в первую 10-ку или, даже 5-ку банков России. Скорее всего, правительство нацелено именно на поддержание только крупных банков;

скрытая опасность. При этом в СМИ нет ни одного заявления руководителей финансового сектора страны по поводу сложившейся ситуации. Аналитики Masterforex-V придерживаются мнения о том, что эмиссия денежных средств быта также вызвана процветанием долгового кризиса в Европе, который затронул-таки крупные госбанки, о чем и умалчивает правительство;

предвыборные спекуляции. Не стоит упускать и факт обвала фондовых индексов, наблюдающихся с конца лета. В силу прикрытия спекулятивных операций, банкам-гигантам не хочется отражать убытки в своей финансовой отчетности в свете приближающихся выборов. Тем более что правительство ведет политику в отношении преобразования Москвы в финцентр международного масштаба. А оглашение потерь крупных банков России неизбежно поставит под удар их кредитоспособность;

роль инвесторов банков. Еще одна из возможных сокрытых причин кроется в политике, которую могут вести совладельцы некоторых крупных госбанков. Возможно, они принялись исполнить оглашенное решение о продаже значительного пакета акций заграничному инвестору в случае превышения капитализацией банка определенного уровня.

Что же будет с банковской системой Российской Федерации?

Ситуация складывается интересная. Вроде как о дефиците денег и развитии кризиса ликвидности говорить не приходится, однако рост ставок по однодневным кредитам, как подтверждение роста недостаточности ликвидности, в 1,98 раза все-таки наблюдается:

возможные опасности. Увеличение объемов денежных вливаний в банковскую сферу привело к росту ставок по краткосрочным кредитам до уровня 3-х летних депозитов. То есть сложилась ситуация, при которой краткосрочные кредиты становятся дороже в сумме погашения, чем долгосрочные. К слову, подобная ситуация была характерна для стран PIIGGS с полгода назад и определилась для финансовых аналитиков как предвестник снижения уровня жизни населения, прихода финансового кризиса и распродажи за бесценок государственных активов.

По мнению экспертов Академии Masterforex-V, сложившаяся на банковском рынке России ситуация является отголоском процветающей монополизации, ведь около 80% активов всей банковской сферы сосредоточены в руках 10-ки крупных госбанков. Всем же остальным банкам приходится выживать и бороться с недостаточной ликвидностью в условиях нехватки денежных ресурсов.

Источник Биржевой лидер

Хотите разместить свой пресс-релиз на этом сайте? Узнать детали